Masa Depan PayLater di Indonesia: Inovasi, Risiko, dan Regulasi Baru di 2025

Layanan PayLater (Buy Now Pay Later / BNPL) telah mengalami pertumbuhan pesat di Indonesia dalam beberapa tahun terakhir. Di tahun 2025, tren ini tidak hanya semakin populer di kalangan konsumen muda, tetapi juga telah menjadi bagian integral dari strategi digital berbagai e-commerce, startup fintech, dan bahkan institusi keuangan tradisional.

Inovasi Terbaru dalam Layanan PayLater

- Integrasi dengan Open Finance dan API Perbankan Startup fintech kini mengembangkan fitur PayLater yang langsung terintegrasi dengan data finansial pengguna melalui Open API, memungkinkan penilaian kredit yang lebih presisi dan real-time.

- AI & Machine Learning untuk Skoring Kredit Algoritma kecerdasan buatan digunakan untuk menilai kelayakan pengguna secara dinamis, bahkan untuk mereka yang belum memiliki riwayat kredit di lembaga keuangan formal (unbanked).

- Kolaborasi Lintas Sektor E-commerce, aplikasi travel, bahkan platform edukasi kini menawarkan PayLater sebagai metode pembayaran, menjadikannya solusi finansial serba guna.

Risiko yang Mengintai Konsumen

- Overkredit dan Perilaku Konsumtif Kemudahan akses membuat banyak pengguna terjebak dalam utang konsumtif tanpa mempertimbangkan kemampuan membayar.

- Bunga dan Biaya Tersembunyi Tidak semua pengguna memahami struktur bunga atau biaya tambahan yang dikenakan oleh penyedia PayLater.

- Data Privacy & Keamanan Penggunaan data keuangan dan personal untuk penilaian kredit menimbulkan risiko kebocoran informasi bila tidak dikelola dengan benar.

Regulasi Baru dari OJK dan BI

- OJK Mewajibkan Transparansi Biaya dan Suku Bunga Semua penyedia PayLater wajib mencantumkan simulasi cicilan dan total biaya secara jelas di awal transaksi.

- Pembatasan Limit Kredit untuk Konsumen Baru Untuk mencegah overkredit, OJK membatasi limit kredit PayLater bagi pengguna baru berdasarkan profil risiko.

- Audit Teknologi dan Keamanan Data BI dan OJK mulai mewajibkan audit sistem IT bagi penyedia PayLater, terutama terkait keamanan data pribadi dan transaksi.

Dampaknya bagi Konsumen dan Pelaku Industri

- Konsumen akan lebih terlindungi melalui informasi yang lebih transparan dan pengendalian limit kredit.

- Pelaku industri akan dituntut lebih profesional, terutama dalam tata kelola teknologi dan kepatuhan terhadap peraturan.

- Fintech akan bertransformasi menjadi lebih kredibel dan terintegrasi dengan sistem finansial nasional.

Penurunan Jumlah Pemudik di tahun 2025

Penurunan jumlah pemudik pada Lebaran 2025 menjadi fenomena yang menarik untuk dianalisis, terutama jika dikaitkan dengan meningkatnya penggunaan layanan PayLater di Indonesia. Beberapa data dan analisis menunjukkan bahwa ada korelasi antara keduanya:

Penurunan Jumlah Pemudik

-

Data Kementerian Perhubungan menunjukkan bahwa jumlah pemudik Lebaran 2025 diperkirakan turun sebesar 24% dibandingkan tahun sebelumnya, dari 193,6 juta menjadi 146,48 juta orang. CNBC Indonesia+4Kompas.tv+4Berita Terbaru Terpopuler Hari ini+4

-

Analisis dari Institut Studi Transportasi (INSTRAN) menyebutkan bahwa penurunan ini disebabkan oleh beberapa faktor, termasuk efisiensi anggaran dan penurunan daya beli masyarakat. KOMPAS.com

Meningkatnya Penggunaan PayLater dan Dampaknya

-

Layanan PayLater memungkinkan konsumen untuk membeli barang atau jasa dengan pembayaran yang ditunda atau dicicil. Kemudahan ini mendorong perilaku konsumtif, terutama di kalangan generasi muda. merdeka.comJurnal Untan

-

Risiko Finansial: Tanpa perencanaan keuangan yang matang, penggunaan PayLater dapat menyebabkan akumulasi utang yang signifikan. Keterlambatan pembayaran dapat berdampak buruk, termasuk kesulitan dalam mengajukan pinjaman penting seperti KPR. Jurnal Untan+5RRI+5merdeka.com+5wartakini.co.id

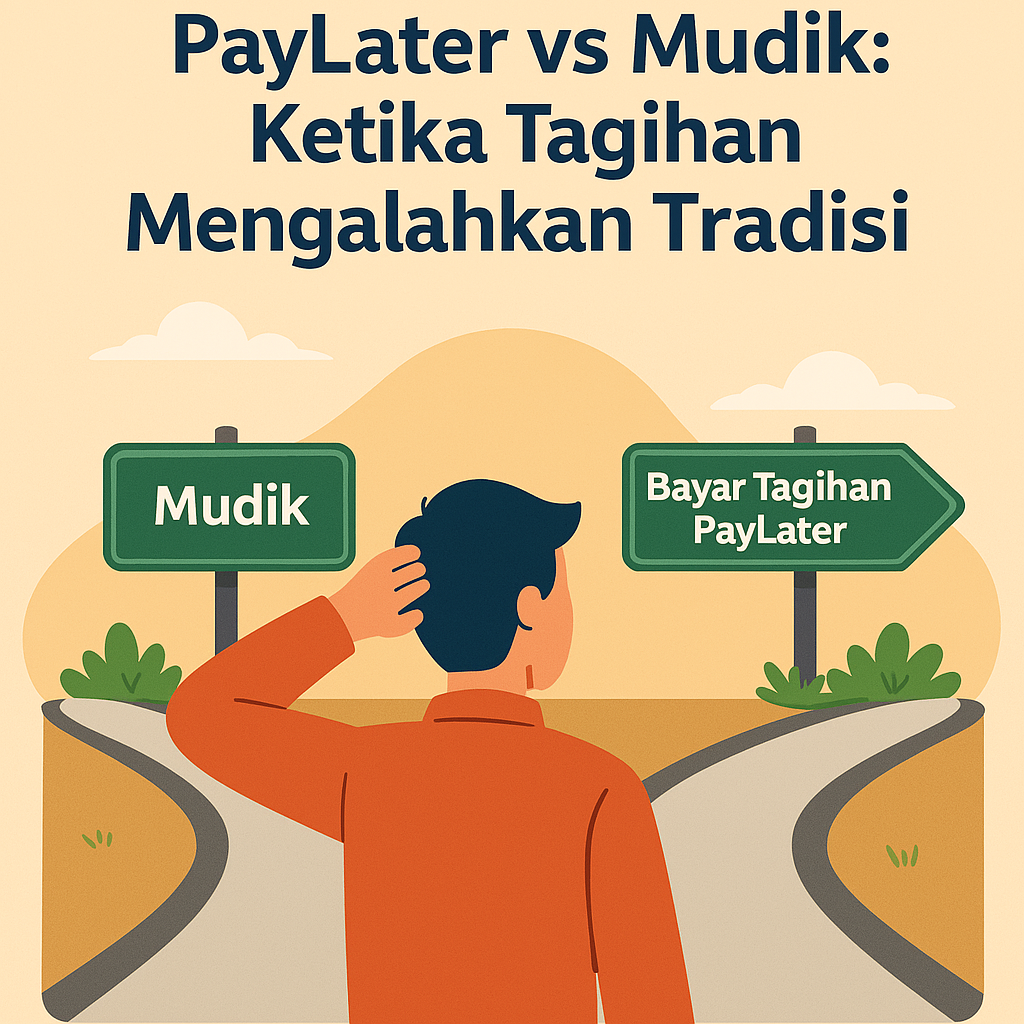

Korelasi antara Penggunaan PayLater dan Penurunan Mudik

Meskipun tidak ada data yang secara langsung menghubungkan peningkatan penggunaan PayLater dengan penurunan jumlah pemudik, beberapa indikasi menunjukkan kemungkinan korelasi:

-

Prioritas Pengeluaran: Masyarakat mungkin lebih memprioritaskan pembayaran cicilan PayLater daripada mengalokasikan dana untuk mudik. Hal ini sejalan dengan temuan bahwa penurunan jumlah pemudik disebabkan oleh efisiensi anggaran dan penurunan daya beli. KOMPAS.com

-

Beban Utang: Akumulasi utang dari penggunaan PayLater dapat membatasi kemampuan finansial individu untuk membiayai perjalanan mudik, yang memerlukan biaya tambahan untuk transportasi, akomodasi, dan kebutuhan lainnya.

Kesimpulan: Bijak Menggunakan PayLater di Era Digital

Layanan PayLater telah menjadi bagian dari gaya hidup finansial modern di Indonesia — menawarkan kenyamanan dan fleksibilitas. Namun, seperti dua sisi mata uang, inovasi ini juga membawa risiko yang nyata bagi konsumen, mulai dari utang konsumtif, biaya tersembunyi, hingga pengaruh terhadap keputusan keuangan jangka pendek, seperti menunda tradisi penting seperti mudik.

Dengan hadirnya regulasi baru dari OJK dan BI, konsumen kini lebih terlindungi. Tapi pada akhirnya, tanggung jawab terbesar tetap ada di tangan pengguna. Edukasi keuangan, transparansi, dan penggunaan yang bijak adalah kunci agar PayLater menjadi alat bantu keuangan — bukan jebakan utang.

Bagi pembaca, gunakan PayLater sebagai solusi, bukan gaya hidup. Kenali batas kemampuanmu, baca syarat dan ketentuan dengan teliti, dan prioritaskan kebutuhan jangka panjang.